英特爾公布了2025財年第二季度的財務報告,業績表現超出市場預期,主要得益于數據中心、人工智能相關芯片及客戶端計算業務的強勁需求。在財報發布的公司首席執行官帕特·基辛格(Pat Gelsinger)宣布了一項重大戰略調整:英特爾將大幅削減在晶圓代工制造領域的資本投資。這一決策標志著英特爾在激烈的全球半導體競爭與行業周期性波動中,正重新校準其資源分配與核心戰略焦點。

業績亮點:需求驅動增長

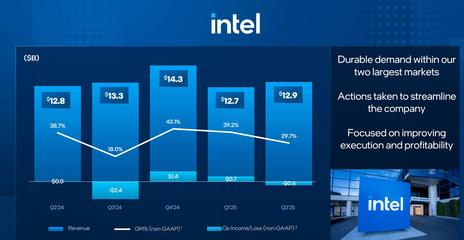

2025財年第二季度,英特爾營收達到約185億美元,同比增長9%,高于分析師普遍預測的178億美元。其中,數據中心與人工智能事業部(DCAI)營收增長尤為顯著,同比增幅達15%,反映了市場對高性能計算和AI加速器的持續渴求。客戶端計算事業部(CCG)也因PC市場換機潮的延續而保持穩定增長。調整后每股收益為1.18美元,同樣優于預期。公司管理層在財報電話會議上指出,有效的成本控制措施和高端產品組合的優化,共同推動了盈利能力的改善。

戰略轉折:削減代工投資,聚焦核心設計與技術

盡管財務表現穩健,基辛格宣布,英特爾將“顯著縮減”對其代工服務(IFS)部門的資本支出計劃。原本雄心勃勃的、旨在挑戰臺積電和三星的代工擴張藍圖將被重新審視。根據新計劃,未來兩年內對新建或升級外部客戶代工產能的投資將削減約30%。

這一決策背后有多重考量:

- 財務壓力與回報周期:建設和維護尖端半導體制造設施(如英特爾正在推進的Angstrom時代制程節點)需要持續投入數百億美元,且投資回報周期極長。在當前利率環境較高、資本市場對長期巨額投資態度審慎的背景下,收縮戰線有助于改善公司現金流與資產負債表。

- 競爭格局與市場需求:全球代工市場已被臺積電占據主導地位,且眾多客戶對將關鍵設計交由既是競爭者又是供應商的英特爾持謹慎態度。部分終端市場需求出現波動,使得激進產能擴張的風險增大。

- 核心戰略再聚焦:基辛格強調,資源將更集中地投向公司最具競爭力的領域:即高性能CPU、GPU、AI加速器的設計與研發,以及確保自身產品線(如酷睿、至強、Arc顯卡及Gaudi AI芯片)所用先進制程的產能與技術進步。換言之,英特爾將優先保障“內需”,確保其核心產品在性能與供應上的競爭力,而非大規模追逐外部代工訂單。

行業影響與未來展望

英特爾的這一轉向在業內引起廣泛關注。一方面,這可能會緩解全球部分成熟制程潛在的產能過剩擔憂,并使英特爾與AMD、英偉達等對手的競爭更聚焦于產品設計與架構創新。另一方面,對于希望尋求臺積電、三星之外“第三選擇”的芯片設計公司而言,英特爾的代工服務擴張步伐放緩可能意味著更少的替代選項。

基辛格表示,削減投資并非退出代工業務,而是轉向一種“更靈活、更注重合作伙伴關系”的模式,可能更多通過技術授權、與政府合作(如美國《芯片法案》框架下的項目)以及選擇性擴建來推進。公司仍將致力于完成其既定的制程技術路線圖(如Intel 18A、Intel 14A),但首要目標是服務于自身的旗艦產品。

英特爾在交出亮眼季度成績單的做出了一個務實且關鍵的戰略收縮決定。這反映了在技術、資本與市場多重挑戰下,即使是半導體巨頭也必須做出艱難取舍。從“IDM 2.0”愿景中略微回調,將更多彈藥集中于設計創新與確保自身產品領先性,或許是英特爾在當下復雜環境中鞏固根基、應對下一輪行業增長周期的審慎之舉。市場將密切關注這一戰略調整如何影響其長期技術競爭力和財務健康度。